野尻哲史さんの「100歳まで生きても資産を枯渇させない方法」という本があります とても興味深い理論展開です

10年年金受給を待つだけで250万円が460万円になる

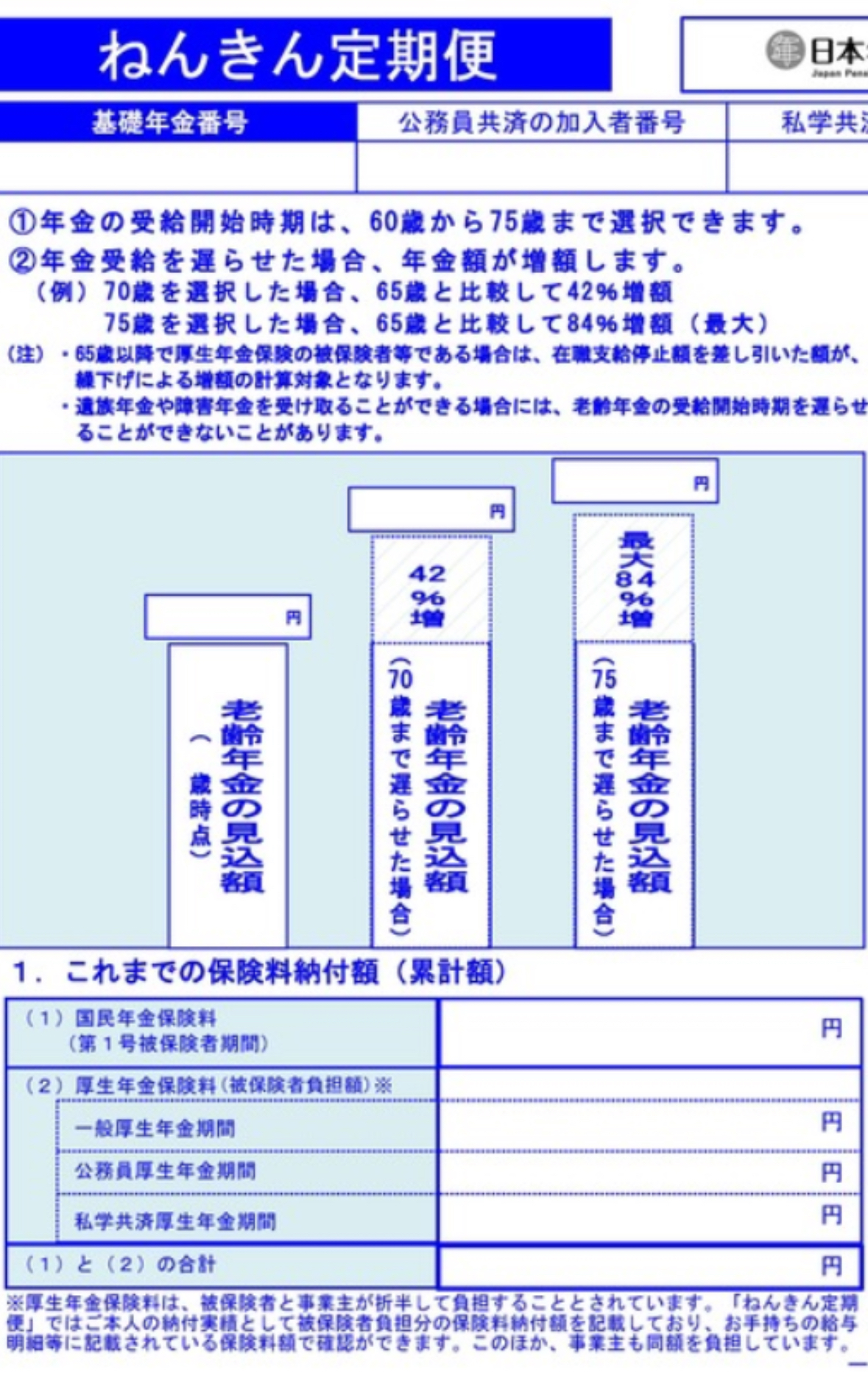

アイキャッチ画像にあるように年金額は70歳まで繰り下げると42%増で75歳まで繰り下げると最大84%増になるという年金定期便の情報があります

受取総額の損得理論

多くのFPが試算しているように、誰もがいつかは死亡することから、「いつまで以上生きたら得か/損か」的な議論が多くなされています

平均的夫婦が受領する年金額である年間250万円を65歳から80歳までの15年間受け取ると、その総額は3750万円になります。これに対して、受給タイミングを繰り下げ、70歳から(250万円x142%=)355万円を80歳までの10年間受け取ると、受取総額は3550万円となります。

この場合は受給総額が少なくなるので、繰り下げがデメリットになるというわけです。この理論の応用編として「70歳までの繰り下げのメリットが現れるのは、受給開始から11.9年後、すなわち82歳になったときからになる」といった分析もされます。

多くの論点が、「平均寿命が何歳だから、死亡時期をここに仮定し、それまでに最大額を受け取るにはどのように受給するのが得か?」という試算に基づいています

たしかに死なない人はいませんので、この論理は全員に適用されるのですが、私は何か違和感のようなものを感じていました 受取額の最大値よりも、長生きできたときのリスク(またはご褒美)にいくらを用意せねばならないのかという漠然とした不安です

年金は保険だ

野尻さんは、この点を踏まえて、「年金は保険だ」とアプローチしています

確かに、受給総額の損得理論は間違っていません しかし、そもそも厚生年金や国民年金が「保険」であるという視点が抜けていますと指摘しています

保険というのはリスクに備えるものであり、厚生年金や国民年金が何のリスクに備えるためのものかといえば、「長生きリスク」なのです。ですから、「長生きしても終身で受け取れる」ことこそが最も重要な特徴のはずですと書いておられ、私の不安ポイントを見事に言い当てておられます

「82歳までには死ぬだろう」という予測が外れたときに意味を持つからこそ「保険」なのであり、予測が外れたとしても自分の人生の最晩年で致命傷にならないようにするために、私たちは計画を立てるのですと言っておられ、まさに膝を打つ思いで読みました

具体的な数字でシミュレーション

では、この理屈だと、年金はいつもらうのが適当なのでしょうか

人生100年時代、仮に100歳まで生きるとして、65歳から受け取れる年金額が年間250万円、毎年の生活費として400万円かかるとする前提のもと、年金を65歳から受け取るAさんの場合と、70歳まで繰り下げるBさんの場合の、2つのケースを計算してみます。

<Aさんの場合>

Aさんは、公的年金を65歳から年間250万円受け取ることにして、年間生活費400万円に対する不足分を資産の引き出しでカバーせねばなりません

生活費400万円に対する不足分は年150万円ですから、100歳までに必要な総額は「150万円×35年=5250万円」となります

<Bさんの場合>

Bさんは、公的年金受給を70歳まで繰り下げることで年金の受給額を42%アップさせて、年間355万円とします。この場合、65歳から70歳までの5年間は、生活費400万円の全額を資産の引き出しでカバーせねばなりません

「400万円×5年=2000万円」が必要です

一方、70歳以降は生活費400万円に対して年金を355万円受け取れますから、不足する金額は年間45万円になります。100歳までに必要な金額は「45万円×30年=1350万円」となり、65~100歳の合計額は、「2000万円+1350万円=3350万円」となります

<比較の結果>

つまり、Bさんの方が必要な資産が少なくて済み、資産寿命の延伸に効果があるとされています

追加視点の挿入

私の発想した不安は、野尻さんの論理でかなり晴れました その上で、追加検討したいのは、「いつまで年間生活費400万円が必要になるのだろう?」というポイントです

おそらく、75歳くらいまでは健康で足腰も動くでしょうから、趣味や余暇に時間を使う(お金も使う)ことがあると思います 夫婦で食べ歩きなんて楽しい時間です また、それくらいまでは車の運転もそれほど問題ないでしょうから、車関連の維持費もかかります

しかし、後期高齢者となった後は、夫婦で350万円もあれば十分かもしれません

この視点を追加したときのシミュレーションは以下の通りです

<Aさんの場合>

75歳までは生活費400万円に対する不足分は年150万円で、76歳以降の350万円に対する不足分は年100万円ですから、100歳までに必要な総額は「150万円×10年+100万円x25年=4,000万円」となります

<Bさんの場合>

前回の試算同様、Bさんは公的年金受給を70歳まで繰り下げることで年金の受給額を42%アップさせて、年間355万円とします この場合、65歳から70歳までの5年間は、生活費400万円の全額を資産の引き出しでカバーせねばなりません

前回同様「400万円×5年=2000万円」が必要です

70歳以降75歳は生活費400万円に対して年金を355万円受け取れますから、不足する金額は年間45万円になります 一方、76歳以降は生活費の350万円は年金額の355万円で賄える計算です

75歳までに必要な金額は「45万円×5年=225万円」となり、65~100歳の合計額は、「2000万円+225万円=2,225万円」となります

<比較の結果>

この場合でも、Bさんの方が必要な資産が少なくて済むという計算です ちなみに、年間生活費の縮小(400万円→350万円)タイミングが80歳と仮定しても、Aさんは4,250万円、Bさんは2,450万円が必要との計算になり、Bさんの方が必要な資産が少なくて済むという結論になります

あとがき

100歳まで生きるわけないだろうという指摘があると思います たしかに、その確率は高くありません しかし、人生100年時代 種々の疾病からの回復ができるようになり、「長生きするリスク」は確実に増していくと思われます

そう考えると、年金受給時期を少し遅らせて準備しておくのは悪くない措置であると考えます

コメント